Đặc điểm cùng trình từ bỏ ghi sổ kế toán tài chính theo hình thức Nhật ký kết – Sổ cái như vậy nào? Trong nội dung bài viết dưới đây, nguyên tắc kế toán vẫn hướng dẫn bạn đọc sự việc này.

Bạn đang xem: Hình thức kế toán nhật ký sổ cái

1. Điều kiện vận dụng hình thức nhật ký kết – sổ cái

Hình thức kế toán này tương xứng với những đơn vị kế toán tất cả quy mô nhỏ, khối lượng nghiệp vụ phát sinh ít, đơn vị sử dụng ít tài khoản. Quản lý tại đơn vị mới dưng lại ở trình độ thấp với mô hình quản lý tập trung một cấp. Bề ngoài kế toán này cũng phù hợp với những đơn vị mà lại lao động kế toán ở trình độ thấp và đơn vị chức năng ít lao cồn kế toán review kpi

2. Đặc điểm cùng trình tự ghi sổ kế toán tài chính theo bề ngoài Nhật ký- Sổ cái

Đặc trưng cơ bản của hiệ tượng kế toán Nhật ký – Sổ cái: tất cả các nghiệp vụ kinh tế phát sinh được phối hợp ghi chép theo trình tự thời hạn và theo nội dung tài chính (theo từng tài khoản kế toán cả 2 bên Nợ – Có) trên cùng một quyển sổ kế toán tài chính tổng hợp duy nhất call là sổ “Nhật ký – Sổ Cái”. Căn cứ để ghi vào sổ Nhật ký kết – Sổ cái là những chứng từ kế toán tài chính hoặc Bảng tổng hợp chứng từ kế toán thuộc loại. Sổ “Nhật ký – Sổ Cái” có hai phần: phần “Nhật ký” và phần “Sổ cái”. học kế toán tài chính trực tuyến

Phần Nhật ký: ghi hằng ngày các nhiệm vụ phát sinh theo trình tự thời gian “Ngày tháng” của hội chứng từ, cột “Ngày tháng ghi sổ” cùng cột “Số vạc sinh” của nghiệp vụ kinh tế phát sinh.

Xem thêm: Hướng Dẫn Cách Cộng Trừ Thời Gian Trong Excel : Cộng, Trừ Thời Gian

Phần “Sổ cái: được bội nghịch ánh cho tất cả hai mặt Nợ và có của từng tài khoản kế toán. Tổng thể tài khoản mà đơn vị chức năng sử dụng sẽ tiến hành phản ánh sống cả phần sổ này. Phần này dùng làm phản ánh các nghiệp vụ kinh tế phát sinh theo nội dung kinh tế tài chính (theo từng tài khoản kế toán) năng lực tìm kiếm vấn đề làm

| Thứ tự dòng | Ngày tháng ghi sổ | Chứng từ | Diễn giải | Số vạc sinh | TK | TK | TK | ||||

| Số hiệu | Ngày tháng | Nợ | Có | Nợ | Có | Nợ | Có | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | … |

| Số dư đầu năm Số tạo nên tháng 1 …. | |||||||||||

| Cộng số gây ra tháng Số dư cuối tháng Cộng lũy kế từ trên đầu kỳ |

Người ghi sổ kế toán trưởng Thủ trưởng 1-1 vị

(Ký, bọn họ tên) (Ký, bọn họ tên) (Ký, bọn họ tên)

Bên cạnh số kế toán tổng hợp, trong hình thức này, kế toán còn sử dụng các sổ, thẻ kế toán chi tiết như: Sổ gia sản cố định, sổ cụ thể nguyên đồ dùng liệu, sản phẩm, sản phẩm hóa; Thẻ kho (dùng nghỉ ngơi kho vật tư sản phẩm, hàng hóa…) học tập kế toán ở đâu rất tốt hà nội

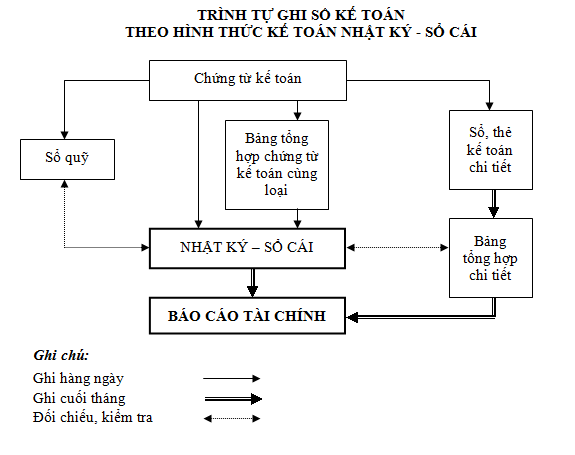

Công tác ghi sổ kế toán tài chính theo vẻ ngoài Nhật ký – Sổ Cái rất có thể nêu tổng quan theo trình tự như sau:

-Hàng ngày, kế toán địa thế căn cứ vào những chứng từ kế toán tài chính hoặc Bảng tổng hợp chứng từ kế toán cùng một số loại đã được kiểm tra bảo vệ tính hòa hợp pháp, hợp lệ và hợp lý và phải chăng của bệnh từ kế toán tài chính và được sử dụng làm địa thế căn cứ ghi sổ, trước hết xác minh tài khoản ghi Nợ, thông tin tài khoản ghi tất cả để ghi vào Sổ Nhật ký – Sổ cái. Số liệu của mỗi triệu chứng từ kế toán hoặc bảng tổng hợp triệu chứng từ kế toán tài chính cùng nhiều loại được ghi trên một chiếc ở cả 2 phần Nhật ký và Sổ cái. Bảng tổng hợp bệnh từ kế toán tài chính được lập đến những chứng từ cùng loại, gồm cùng nội dung kinh tế tài chính như phiếu thu, phiếu chi, phiếu xuất, phiếu nhập…phát sinh nhiều lần trong một ngày hoặc chu kỳ 1 mang đến 3 ngày. Hội chứng từ kế toán và Bảng tổng hợp chứng từ kế toán cùng loại sau khoản thời gian đã ghi Sổ Nhật ký kết – Sổ cái, được dùng làm ghi vào Sổ, thẻ kế toán chi tiết có tương quan như sổ ghi chi tiết vật tứ sản phẩm, mặt hàng hóa, sổ cụ thể thanh toán với những người mua, bạn bán… khóa học kế toán thuế

-Cuối tháng sau khoản thời gian đã phản ánh cục bộ chứng từ kế toán vào Nhật ký kết – Sổ cái, tính ra số phát sinh trong kỳ (kỳ này là lũy kế từ đầu quý) cùng số dư cuối kỳ (cuối tháng, cuối quý) của từng tài khoản. Trên các đại lý đó, thực hiện kiểm tra, đối chiếu số liệu trên Nhật ký – Sổ loại theo những quan hệ phẳng phiu như sau:

Tổng số tiền vàng cột tạo nên ở Sổ Nhật ký = Tổng số gây ra Nợ của toàn bộ các thông tin tài khoản = Tổng số phân phát sinh gồm của tất cả các thông tin tài khoản học kế toán qua video

Tổng số dư Nợ của những tài khoản = tổng thể dư Có của những tài khoản học kế toán thực hành ở đâu cực tốt tphcm

-Các sổ, thẻ kế toán cụ thể cũng nên được khóa sổ để cộng số tạo ra Nợ, số phân phát sinh bao gồm và tính ra số dư vào cuối tháng của từng đối tượng. Căn cứ vào số liệu khóa sổ của các đối tượng lập Sổ tổng hợp chi tiết cho từng tài khoản. Số liệu bên trên Sổ (Bảng) tổng hợp chi tiết được đối chiếu với số gây ra Nợ, số phát sinh bao gồm và Số dư vào cuối tháng của từng tài khoản trên Sổ Nhật ký – Sổ cái

Số liệu bên trên Sổ Nhật ký kết – Sổ loại và trên Sổ (bảng) tổng hợp chi tiết sau khi khóa sổ được kiểm tra, đối chiếu bảo đảm an toàn tính bằng vận giữa công tác kế toán tổng hợp và kế toán chi tiết sẽ được sử dụng để lập các report tài chính.

{kind=link}