Khi quý khách hàng cần tiếp cần nguồn ngân sách hay hoặc khi có nhu cầu vay, bạn nên hỏi rõ lãi suất đi vay và khoản trả sản phẩm tháng. Hình như khách hàng cũng nên khám phá về cách tính lãi suất vay ngân hàng hiện nay mà những công ty hay bank đang vận dụng để tránh xảy ra việc vỡ kế hoạch tài chính, mất điều hành và kiểm soát tiền vay.

Về cơ bạn dạng thì cách tính lãi vay vay mà các ngân hàng luật là như thể nhau, cũng theo khí cụ của bank nhà nước.

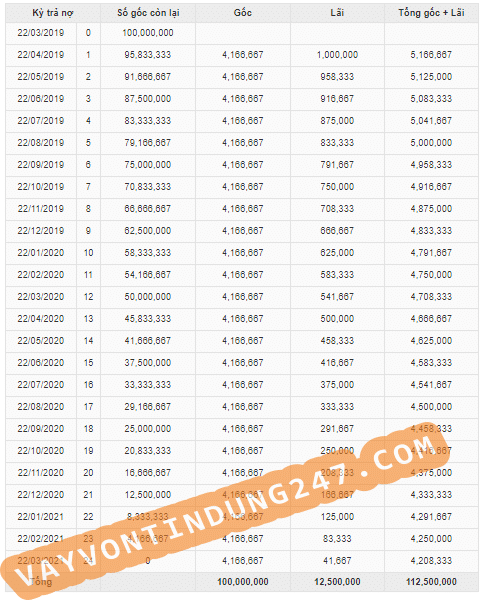

Lãi suất trên dư nợ bớt dần

Thường quý khách chỉ nghe lãi vay trên dư nợ sút dần đối với khoản vay thế chấp ngân hàng (VD: lãi suất 9,7%/năm, hoặc 12%/năm) do vậy chia ra chỉ tầm 0,8% đến 1%/tháng. Lãi suất vay này thường là với khoản vay có tài năng sản bảo vệ (Vay thế chấp vay vốn tài sản).

Đối với khoảng lãi như trên, người sử dụng trả tiền mỗi tháng hay sản phẩm quý với cùng 1 số tiền rất khác nhau. Càng về các kỳ cuối lãi và gốc càng sút đi.

Lãi cố định và thắt chặt áp dụng đến vay tiêu dùng tín chấp.

Công thức đổi khác từ lãi suất tính trên dư nợ giảm dần sang lãi suất vay cố định

Lãi cố định = i x (n+1)/(2n). Vào đó: i là lãi vay trên dư nợ giảm dần và n là số tháng vayLãi suất giảm dần: 2 x N x R/ (N+1). Trong các số đó N là số tháng vay cùng R là lãi suất vay cố định.Một số mức lãi vay cho vay của doanh nghiệp tài chính

| Lãi bớt Dần (Năm) | Lãi Suất Phẳng (tháng) |

| 60% | 2.95% |

| 45% | 2.17% |

| 37% | 1.76% |

| 35% | 1.66% |

| 22% | 1.16% |

{kind=link}